Je hebt je bedrijf verkocht en een mooi bedrag verdiend. Wow. Prachtig resultaat. Daar heb je al die tijd naartoe gewerkt. En dan? Wat doe je met je net verdiende geld? Gelijk uitgeven aan Ferrari’s, een luxe jacht of een wereldreis? Stel dat je dat niet direct wilt. Wat moet je er dan mee doen?

Laat je het geld op de bank staan, dan wordt je geconfronteerd met gierende inflatie, steeds oplopende belastingen, inhalige mensen en tot voor kort zelfs negatieve rente.

‘Je kan het wel missen’, zul je vaak genoeg horen. Ja, echt heel vaak. Je geld verdampt voor je ogen. Het kan. Maar voelt niet fijn. Het is niet waar je voor gewerkt hebt.

Maar, wat dan? Precies voor deze vraag sta ik na mijn exits van Gamebasics aan Miniclip en RB Group aan CAE.

Ik heb niet veel risicobereidheid. Rendement is belangrijk om inflatie, negatieve rente en belasting te compenseren. Zodat ik kan beschikken over mijn verdiende geld. Maar, ik wil er niet de hele dag mee bezig zijn. Er moet nog tijd zijn voor andere dingen.

Wat doen andere ondernemers?

Ik weet niets van vermogensbeheer. Omdat ik geen idee heb wat te doen, ga ik advies inwinnen bij ondernemers in mijn omgeving. Bij mensen die hun bedrijf hebben verkocht. Of die zo goed verdienen, dat ze na moeten denken over het beheren van hun vermogen.

Zij stoppen hun geld meestal in huizen die ze verhuren. Begrijpelijk. Vastgoed is een veilige investering. Het wordt meer waard. Je hebt huuropbrengsten.

Toch is het niet echt iets voor mij. Ik mis affiniteit met het onderwerp. Huizenprijzen zijn historisch hoog en het past niet bij mij om huurbaas te spelen.

Een andere activiteit waar ondernemers zich veel mee bezig houden na een exit, is het investeren in start-ups. Logisch en ook wel nobel. Als je zelf een start-up hebt gehad, voelt het goed om anderen te steunen in een vergelijkbare situatie. Mijn ervaring en marktkennis kunnen de succesvolle eruit pikken.

Doen dus? Niet direct. Het is ontzettend risicovol en arbeidsintensief. Daar zit ik op dit moment niet op te wachten.

Beleggen in cryptocurrency en NFT’s dan? Op beperkte schaal is dat een leuke, spannende bezigheid. Maar veel te risicovol en te bewerkelijk voor mij om er all in mee te gaan.

Wat dan wel?

Wat ik interessant vind, zijn bezittingen die geen of weinig onderhoud vergen en op de lange termijn vrijwel gegarandeerd meer waard worden. Zoals aandelen.

Wat adviseren financiële professionals?

Ik wend mij tot financiële professionals, van banken en ander financiële instellingen. Daar hoef ik niet veel moeite voor te doen. Ze weten mij na de gepubliceerde verkopen van Gamebasics en RB Group snel te vinden. Na de verkoop wil iedereen iets van me.

De vraag is: wie vertrouw ik mijn vermogen toe?

De langdurige contacten die ik heb opgebouwd bij de Rabobank en IBS Capital Allies, zijn de veiligste keuzes. Deze twee instellingen kunnen mij goed helpen om mijn vermogen te investeren. Met een goede spreiding van risico en rendement.

UPDATE 2023: Bij Rabobank Wealth Management zijn zo’n beetje alle medewerkers overgestapt naar een andere financiële dienstverlener. Daardoor geven ze niet meer het advies zoals dat in het verleden is gebeurd.

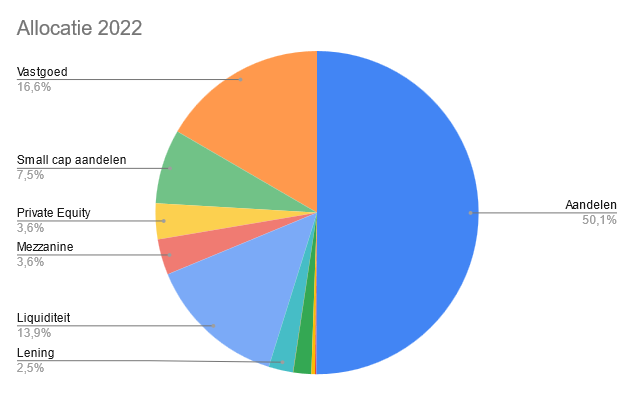

Ik leer een hoop. Er blijkt een stuk meer mogelijk dan alleen aandelen. Ik kom tot de volgende verdeling.

De allocatie

| Aandelen | 50,1% |

| Vastgoed | 16,6% |

| Liquiditeit | 13,9% |

| Small Cap aandelen | 7,5% |

| Mezzanine | 3,6% |

| Private Equity | 3,6% |

| Distressed Debt | 1,8% |

| Overig | 2,9% |

Het grootste deel van mijn assets zit in aandelen. Deze worden beheerd belegd door professionals. Ik hoef niet dagelijks de koersen te checken. Het profiel voorziet in een goede spreiding over sectoren en werelddelen. Hoewel zich soms grote schommelingen kunnen voordoen, zoals tijdens de financiële crisis en de Coronacrisis, wordt er over een langere periode een heel behoorlijk rendement behaald.

Behalve reguliere aandelen, beleg ik ook nog in small cap aandelen via het SilverCross Investment Fund. Dit zijn aandelen van kleinere bedrijven die groeien en zeer solide zijn. Deze bewegen wat meer met de markt mee, zowel omhoog als omlaag.

Mijn andere relatief grote allocatie is vastgoed. Dit zijn CV’s zoals dat heet. Dit doe ik via Certitudo Capital. Het zijn projecten waarbij kantoorpanden worden omgebouwd tot woonhuizen. Een mooie ontwikkeling vind ik, want er is tekort aan woonruimte en er staan veel kantoorpanden leeg. Ik participeer onder andere in projecten in Amsterdam, Delft en Spijkenisse.

UPDATE 2023: Certitudo Capital is failliet gegaan. Daardoor zijn ook de projecten waarin ik heb geïnvesteerd in de problemen gekomen. De keuze voor Certitudo destijds was dus niet zo’n gelukkige.

Risicovolle kleinere beleggingen doe ik in private equity. Deze fondsen vragen je om een bedrag te committeren, waarna ze over een periode van jaren steeds stukjes opvragen via zogenoemde capital calls. Ze investeren dit in bedrijven en wanneer er winst gemaakt wordt, ontvang je je geld retour met winst.

Mezzanine verstrekt achtergestelde leningen aan bedrijven die hard groeien. Distressed Debt herstructureert juist bedrijven die in moeilijkheden zijn gekomen, bijvoorbeeld door de Coronacrisis.

Naast al deze investeringen en beleggingen houd ik natuurlijk ook een stuk liquiditeit aan om van te kunnen leven en voor als nieuwe kansen zich voordoen.

Het rendement

Met de verdeling die ik heb gemaakt, moet het in theorie mogelijk zijn om via het rendement jaarlijks alle kosten, belastingen, inflatie en negetieve rente te betalen en dan ook nog wat over te houden.

In de praktijk zal dat heel erg verschillen, omdat de economie alle kanten op schiet en daarmee ook het rendement. Onlangs nog stortte de beurs mondiaal in, met een desastreus gevolg op mijn portfolio. Dat deed wel pijn.

Ik houd er rekening mee dat niet alle investeringen even goed zullen gaan. Daarom heb ik zoveel mogelijk spreiding aangebracht. Gecombineerd met de lange horizon zou het dan altijd weer goed moeten komen.

Mijn verdeling is heel anders dan de meeste ondernemers die ik spreek. Of het de beste keuzes zijn, zal de tijd uit moeten wijzen.

van zolderkamer tot skybox ligt nu in de winkels")